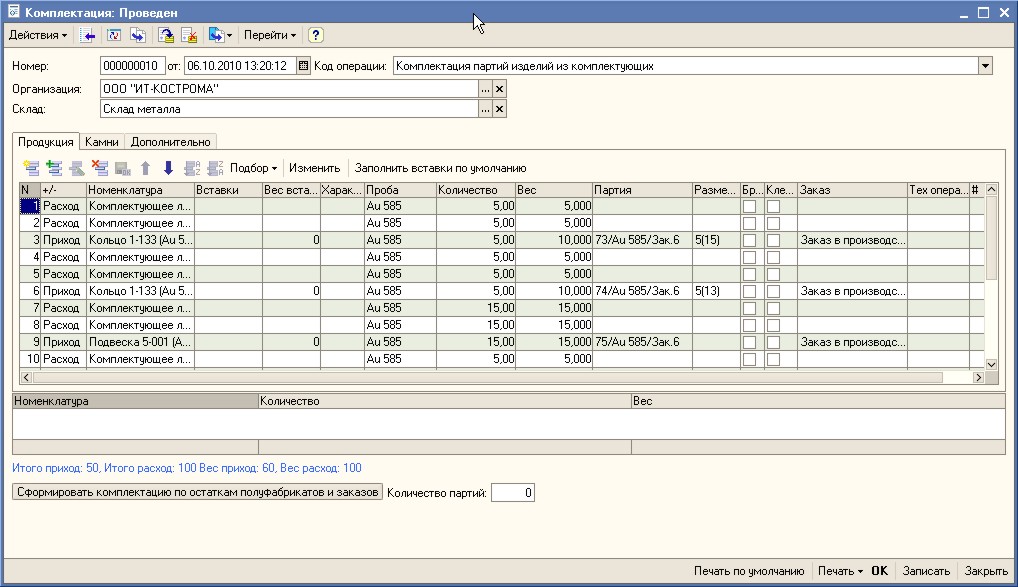

На следующем этапе производства из изготовленных комплектующих происходит комплектация производственных партий изделий в соответствии с заказанной номенклатурой. Осуществление комплектации происходит автоматически с учётом остатков на кладовой и той потребностью, которая создана заказом в производство. Для комплектации партии изделий из комплектующих предназначен универсальный документ комплектация (Рис. 5.1).

В случае использования документа «Комплектация» для комплектации партий изделий в качестве кода операции в форме документа необходимо указать «Комплектация партий изделий из комплектующих», организацию и склад, на базе которого происходит комплектация. Затем при нажатии на кнопку «Сформировать комплектацию по остаткам полуфабрикатов и заказов», расположенную в нижней части формы документа. Количество строк при комплектации можно ограничивать числом в поле ввода «Количество партий», которое находится рядом с кнопкой формирования комплектации. Число партий, которые предлагается скомплектовать будет ограничено данным параметром. В случае, когда «Количество партий» равно 0 происходит максимально возможная комплектация исходя из остатков комплектующих и потребности созданной заказами в производство. В результате автоматического подбора в табличную часть документа комплектация добавляются строки «Расход» и «Приход», в строках расхода указаны данные для списания со склада, на базе которого делается комплектация, количества и веса комплектующих, в сроках прихода – данные о появившихся партиях изделий. С момента формирования производственных партий изделия являются связанными с заказом. Если изделие имеет размер и в «Настройках параметров учёта» на вкладке «Валюты и прочее» установлена опция «Вести учёт партии по размерам», то при комплектации изделия можно «свернуть» в ручную по размерам в одну партию, путём удаления «ненужных» строк прихода и редактированию размеров партии нужной строки прихода, расходные строки остаются без изменения. После того, как партии скомплектованы, необходимо перейти к заполнению веса списываемых комплектующих и приходуемых партий изделий.

В результате проведения документа «Комплектация» происходит списание комплектующих с остатков кладовой, на базе которой происходит комплектация, и приходуются производственные партии изделий к заказам. Далее происходит перемещение производственных партий изделий

Статьи и обзоры по ИТ-К: Управление Ювелирным Производством

Автоматизация управления и учета в малом бизнесе - возможности роста

Весы для ломбардов и ювелирных мастерских

Сокращение издержек в ювелирном производстве

Пробирная инспекция (Проверки на ювелирном предприятии)

Методика калькулирования себестоимости готовых изделий ювелирного производства

Система контроля за ценообразованием и себестоимостью на базе управленческого учета в ювелирном производстве

Роль и потребность использования ИТ

От заказа до отгрузки изделий

Совершенствование управления производством - от борьбы с опасностями кризиса к реализации новых возможностей

Планирование производства и управление запасами

Когда вкладываться в автоматизацию? Как оценить затраты и поставить задачи? Эти и многие другие вопросы волнуют большинство предпринимателей, столкнувшихся с необходимостью модернизации бизнес-процессов.

На сегодняшний день одна из главных задач руководителей производственных компаний – снижение издержек. В этой статье мы расскажем про опыт в этом направлении.

В этой статье мы расскажем о требованиях, предъявляемых Государственными инспекциями пробирного надзора, при проведении проверки на ювелирном производстве, торговом ювелирном предприятии и в ломбарде, а также о тех нарушениях, с которыми наиболее часто сталкиваются контролирующие органы.

Система попроцессной калькуляции затрат на ювелирном предприятии представляет собой систему аккумуляции затрат, которая выдает показатель производственных затрат на единицу продукции для данного технологического процесса, то есть на 1 г.

Важнейшими задачами организации управления в ювелирном производстве являются выработка и исполнение решений, направленных на достижение финансово-экономической устойчивости и эффективности его функционирования.

В статье расматриваются вопросы роли и потребностей использования ИТ (информационных технологий) в управлении бизнесом.

В связи с обострившейся конкуренцией на рынке ювелирных изделий перед руководителями предприятий встает ряд вопросов. Как выполнить полученный заказ в срок? Как увеличить оборот без привлечения дополнительных денежных средств?

Кризис, спрос на продукцию снижается, прибыль сокращается, принимаются первоочередные антикризисные меры - боремся с дебиторской задолженностью, пополняем оборотные средства... Но эффект не столь заметен, как хотелось бы. Необходимо расширить горизонты оптимизации.

Производственным компаниям приходится решать специфические задачи в области управления. Для решения этих задач мировая практика выработала ряд методов, с которыми мы и познакомимся на этот раз.