Система контроля за ценообразованием и себестоимостью на базе управленческого учета в ювелирном производстве

Важнейшими задачами организации управления в ювелирном производстве являются выработка и исполнение решений, направленных на достижение финансово-экономической устойчивости и эффективности его функционирования. Учетная реализация задач организации контроля ценообразования и себестоимости готовой продукции требует от руководителей, организаторов производства не только высокой компетентности и опыта в конкретных сферах хозяйственной деятельности, но и умения экономически правильно оценить и отреагировать как на динамические внешние условия развития экономических процессов, так и на смену режима функционирования предприятия, связанную с изменениями номенклатуры и объема производства ювелирных изделий.

Управленческий учет принято считать одним из инструментов концепции контроллинга, заключающейся в подчинении всей работы предприятия достижению единых целей. Основываясь на этих позициях, в ювелирном производстве целесообразно внедрить систему оперативного контроллинга для построения эффективной системы управления ценообразованием и себестоимостью выпускаемой продукции.

Использование системы контроллинга в данном случае позволит улучшить координацию работы предприятия по достижению установленных стратегических целей ценообразования и управления себестоимостью ювелирной продукции.

Эффективное применение контроллинга на ювелирном предприятии поможет аппарату управления регулировать деятельность менеджмента организации, объединять решения и нацеливать их на будущее достижение стратегического успеха.

На ювелирном предприятии управленческий учет может быть частично интегрирован с бухгалтерским (финансовым) учетом. С точки зрения менеджмента это позволяет повысить оперативность контроля результатов осуществления хозяйственных операций, избежать возможных ошибок бухгалтерского учета и повысить эффективность системы внутреннего контроля за ценообразованием и себестоимостью выпускаемой продукции.

В этом случае данная организация экономит и на трудозатратах, и на программном обеспечении. Еще одно преимущество интеграции управленческого и бухгалтерского учета – отсутствие необходимости повторной обработки данных первичных учетных документов.

Однако при такой организации системы внутреннего контроля за ценообразованием и себестоимостью ювелирной продукции теряется оперативность управленческого учета.

Поэтому более рациональным, на наш взгляд, с информационной точки зрения на ювелирном предприятии вести управленческий учет обособленно с использованием обычных офисных программ – MS Excel, MS Access. Возможно использовать и специально разработанные программные комплексы. Во-первых, это повысит его оперативность, а во-вторых, конфиденциальность. При организации схемы документооборота в системе раздельного управленческого и финансового учета первичные учетные документы должны попадать к специалисту по управленческому учету только после обработки в финансовой бухгалтерии. Это повысит достоверность учетной информации.

Специалист по управленческому учету должен обработать все поступившие из бухгалтерии и других отделов документы как по текущим расходам (доходам), так и по капитальным (инвестиционным), в том числе договора, контракты, все расходно-приходные документы по кассе и банковским счетам, а также счета на оплату, счета-фактуры, накладные, сертификаты, акты выполненных работ и прочее, приняв при этом к учету все необходимые реквизиты. Следует отметить, что многие первичные документы могут поступать к аналитику позже даты совершения операции, а также то, что возможны корректирующие операции в финансовом учете, поэтому данные управленческого учета не будут абсолютно точными, тем не менее погрешность в точности в данном случае допустима в целях повышения оперативности учета.

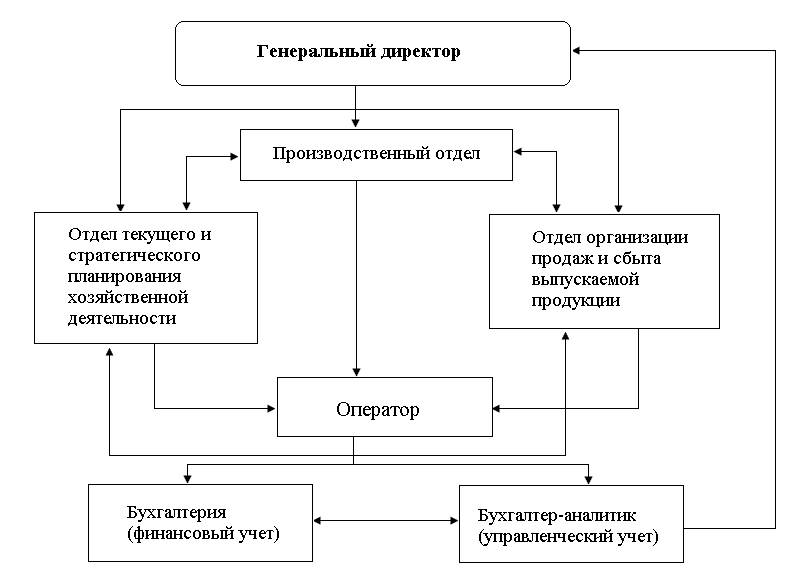

Система внутреннего контроля за ценообразованием и себестоимостью ювелирной продукции может быть организована по центрам ответственности, как представлено на рисунке ниже.

Рис. 1. Система внутреннего контроля за ценообразованием и себестоимостью ювелирной продукции

Данная система позволяет определить следующий порядок организации контроля ценообразования и себестоимости на ювелирном предприятии. На первом этапе оператор по вводу данных учета будет обрабатывать входящую информацию о совокупности затрат и об элементах ценообразования.

На втором этапе аналитик по формированию себестоимости ювелирного изделия будет формировать калькуляцию продукции, отслеживать основные статьи, в большей или меньшей степени влияющие на стоимость готовой продукции, и контролировать эффективность калькулирования себестоимости на предприятии.

На третьем этапе аналитик по ценообразованию ювелирного изделия будет отслеживать изменения в ценовой политике организации, выявлять основные факторы, в большей или меньшей степени влияющие на цену готовой продукции, и контролировать эффективность политики ценообразования на предприятии.

Все документы, подлежащие сдаче производственными и непроизводственными подразделениями ювелирного предприятия в бухгалтерию, должны кодироваться по центрам ответственности и визироваться специалистом по управленческому учету, для обеспечения сплошного учета. Виза означает, что документ проверен и отражен в финансовом учете в соответствии с графиком документооборота и проведен по управленческому учету. Значительно сэкономить рабочее время позволяет автоматизированная обработка учетных документов, при этом работа бухгалтерии должна быть модифицирована таким образом, чтобы первичные документы вносились в автоматизированную систему оперативно. При этом возможно введение дополнительных реквизитов документа для внутреннего пользования, например код подразделения (центра ответственности), от лица которого принимаются те или иные статьи калькуляции и виды расходов, что позволит в дальнейшем осуществить контроль затрат организации по подразделениям.

Соответственно это потребует доработки штатных автоматизированных систем бухгалтерского учета и, возможно, даже внесения изменений в финансовый учет – введения дополнительных субсчетов и разработки правил отнесения затрат на них.

В данном случае основной проблемой является то, что бухгалтерия не будет заинтересована в обработке неутвержденных руководством первичных документов, тогда как управленческому учету эти данные важны.

Одним из вариантов решения такой проблемы на ювелирном предприятии может быть автоматизированный ввод всей оперативной учетной информации с последующим подтверждением данных, которые должны быть приняты в бухгалтерский учет. Таким образом, лишние данные для финансового учета будут отсеяны и останутся только в управленческом учете.

Конечно же, такая постановка вопроса потребует увеличения нагрузки на бухгалтерию, однако следует понимать, что в общем организация получит значительные преимущества от реализации такого подхода.

Идеальным вариантом для оперативного контроля ценообразования и себестоимости выпущенной ювелирной продукции является организация учетного процесса таким образом, чтобы оператор вносил данные в автоматизированную систему один раз, а пользователи баз бухгалтерского и управленческого учета формировали бы на их основе свои отчеты.

По окончании месяца оператор по учету должен будет закрыть месяц и готовить сводку исполнения контроля ценообразования и себестоимости выпущенной ювелирной продукции по ее видам. Такая постановка учета позволит ювелирному предприятию обрабатывать документы практически день в день и ежедневно иметь актуальную оперативную информацию.

После того как бухгалтерия закрывает отчетность за месяц, данные финансового и управленческого учета подлежат сверке. Раздельное ведение двух учетных баз позволяет своевременно обнаружить расхождения и выявить ошибки, допущенные либо в управленческом, либо в финансовом учете, что является большим плюсом предлагаемого способа ведения учета.

На ювелирном предприятии можно значительно упростить систему внутреннего контроля за ценообразованием и себестоимостью ювелирной продукции, оставив самые главные элементы, к которым следует отнести учет себестоимости и продаж. При разумном формировании системы управленческого учета этот блок информации позволит учесть все основные элементы хозяйственной деятельности предприятия – и производственные затраты, и сырьевые, и накладные расходы, и маркетинг. Основная ценность такой системы будет заключаться в том, что себестоимость может быть определена по отдельным ювелирным изделиям, что позволит компании оптимизировать свою ассортиментную политику.

При внедрении системы внутреннего контроля за ценообразованием и себестоимостью ювелирной продукции важное место занимает регламентация отчетности. Система бухгалтерских отчетов должна быть достаточно оперативной, чтобы можно было регулярно обновлять информацию в управленческих сводках. По ключевым показателям необходимо иметь возможность строить отчеты ежедневно.

Кроме оперативности система отчетов должна обладать релевантностью. Иными словами, любой отчет должен содержать необходимую и достаточную информацию для принятия управленческих решений. Не следует забывать и о том, что большое число контролируемых показателей «размывает» управляемость, что снижает контроль над системой управления.

Это еще одна задача, поставленная перед системой внутреннего контроля за ценообразованием и себестоимостью ювелирной продукции, которая отражает необходимость свести всю контролируемую информацию к ограниченному набору агрегированных показателей. К сожалению, мало внимания зачастую уделяется корреляционной связи между отчетными показателями, а между тем сам процесс агрегирования показателей может искажать данные, поэтому специалисты по управленческому учету такие связи обязаны отслеживать.

Еще одно важное требование к управленческим отчетам – гибкость. Гибкость обеспечивается разнообразием информации, подлежащей учету. Гибкость отчетов необходима для модификаций данных, для их новой интерпретации.

Таким образом, стандартно выполняемая сегментная отчетность по продажам ювелирных изделий по регионам может потребоваться в виде отчета по отдельным группам изделий, по артикулам, по сбытовым подразделениям в разрезе логистической транспортной сети и т. д. Таким образом, первичная информация должна обладать определенным заданным количеством атрибутов.

Важно понимать, что в организации контроля за ценообразованием и себестоимостью ювелирной продукции будут задействованы не только специалисты по управленческому учету, но и большое число других сотрудников компании – специалистов разных служб: продаж, маркетинга, производственно-технологических, административно-хозяйственных служб, которые будут обеспечивать первичную информацию.

Система первичного ввода информации профильными специалистами себя оправдывает, так как позволяет значительно сократить трудозатраты специалистов по учету, в то же время немного увеличивая трудоемкость для профильных специалистов. Однако при этом еще и велика возможность ошибок при некомпетентном вводе данных. Их можно избежать или сократить следующими способами:

1. Каждый профильный специалист ведет свой учет вверенного ему участка (оперативный), поэтому нужно интегрировать управленческий и профильный учеты во избежание двойного учета. Это также позволит снизить трудозатраты на рабочих местах. Интеграция позволит вводить данные, более понятные специалистам. Их интерпретация и приведение к универсальным показателям должны осуществляться уже специалистами по управленческому учету.

2. Интерфейс системы учета для профильных специалистов должен быть максимально ограничен во избежание ошибочного ввода данных или удаления.

3. Предварительное обучение специалистов и совместная с ними разработка инструктивных материалов по вводу данных в систему учета помогают сократить количество ошибок.

4. Важно на каждом участке ввода данных обучить и сделать ответственным за ввод одного-двух специалистов во избежание несанкционированного пользования системой.

Эффективная система контроллинга позволяет на ювелирном предприятии не только вести учет оперативных хозяйственных операций, но и подготовить инструментарий для дальнейшей оптимизации оперативного и стратегического планирования ценовой политики предприятия. Кроме того, собранные и проанализированные фактические отчеты позволяют понять, сможет ли организация достичь поставленных перед ней целей и когда это может произойти, то есть позволяют управлять планированием.

Далее рассмотрим процедуры контроля формирования себестоимости ювелирного изделия.

Внутрихозяйственный контроль на ювелирных предприятиях обычно сводится к контролю сохранности имущества организации, движения материальных ценностей, в том числе драгоценных материалов, финансовых ресурсов, себестоимости продукции. При этом основными его инструментами являются инвентаризация, ревизия, сопоставление плановой и отчетной себестоимости.

В экономической литературе контроль в системе управления себестоимостью определяют по-разному:

как завершающий этап управленческой деятельности;

как способ, обеспечивающий сравнение фактических затрат с запланированными;

как деятельность по выполнению принятых решений;

как функцию управления затратами.

Широта и узость трактовки данного определения зависят от включаемых в понятие «контроль себестоимости в системе управления» элементов контроля. На наш взгляд, для более полной и всесторонней характеристики контроля себестоимости выпускаемой продукции на ювелирном предприятии, контроль надо рассматривать в двух аспектах:

1) с позиции деятельности субъектов контроля;

2) с позиции процесса осуществления контролирующей деятельности.

Такая трактовка обеспечивает комплексное рассмотрение контроля себестоимости и позволяет более точно определить его место и роль в системе управления ювелирным предприятием. Тесно взаимодействуя с другими функциями управления себестоимости, контроль должен занять особое положение среди них, так как по результатам контроля и в соответствии с ним должны производиться коррекция планов, разрабатываться и приниматься действенные управленческие решения.

Объектом контроля себестоимости ювелирного изделия выступают производственные затраты. Затраты являются сложным объектом контроля ввиду их большого разнообразия, динамизма, трудности измерения, учета и оценки. Одновременно затраты являются и объектом управления на ювелирном предприятии. Это обстоятельство подчеркивает объективную обусловленность функции контроля, ее органическую связь с другими функциями управления, со всей системой управления производственными затратами.

Ниже в таблице представлено содержание процедур контроля исполнения функций управления себестоимостью продукции ювелирного производства, которые необходимы для построения оперативного управленческого учета. Систему внутреннего контроля за себестоимостью можно строить в разрезе основных стадий управления: планирования, организации, регулировании, учета и анализа. Причем ее работа будет эффективной лишь в том случаи, когда на предприятии осуществляется многоуровневый контроллинг в разрезе каждой из представленных стадий.

Таблица 1

Содержание процедур контроля исполнения функций управления себестоимостью ювелирной продукции

|

Процедуры управления себестоимостью |

Контроль состояния исполнения функций |

|

1. Планирование |

— контроль соответствия стандартов норм и нормативов стратегическим и текущим целям организации |

|

2. Организация |

— контроль соответствия иерархической системы линейных и функциональных связей специалистов, участвующих в контроле, организационно-производственной структуре предприятия; |

|

|

— контроль рациональности оперативной информации и ее движения |

|

3. Регулирование |

— контроль своевременности корректирующих действий по отклонениям в затратах |

|

4. Учет |

— контроль достоверности учета; |

|

|

— контроль соблюдения установленных методов калькулирования |

|

5. Анализ |

— контроль полноты выявления причин отклонений и действенности рекомендаций по их устранению |

Важной предпосылкой эффективного контроля производственных затрат на ювелирном предприятии является научно обоснованная их классификация. Рациональная классификация затрат позволит ювелирному предприятию более точно выбрать объекты контроля с учетом роли и места контроля в системе управления производственными затратами.

Основными недостатками в настоящее время, снижающими результативность контроля себестоимости ювелирной продукции, являются:

1) нерациональное использование методов контроля;

2) отсутствие необходимой непрерывности при организации контроля и взаимосвязи между контролем затрат в отдельных подразделениях предприятия и контролем затрат по организации в целом;

3) недостаточное применение методов самоконтроля себестоимости;

4) слабая информационная база контроля себестоимости готовых изделий;

5) отсутствие специального органа управления, координирующего контроль затрат, что приводит к дублированию функции контроля в работе различных подразделений;

6) не всегда проводимая оценка эффективности контроля;

7) не всегда организуется контроль за исполнением функций управления затратами.

К основным направлениям совершенствования контроля себестоимости ювелирных изделий правомерно отнести:

организацию работ, направленных на повышение действенности системы контроля себестоимости;

формирование организационной структуры контроля затрат по элементам себестоимости и по структурным подразделениям;

разработку рекомендаций по оценке эффективности контроля и мероприятий по его совершенствованию.

Для осуществления действенного контроля и эффективного управления себестоимостью ювелирных изделий необходимо правильно построенное информационное обеспечение по контролю внутри предприятия, под которым понимается не только сама информация, но и форма ее представления. Для этого, во-первых, необходимо определить требования к составлению отчетности по контролю. К таким требованиям целесообразно отнести: своевременность, достаточность, целесообразность, адресность, объективность, сопоставимость, экономичность. Во-вторых, в ходе контроля себестоимости и представления его результатов на ювелирном предприятии необходимо применять стандартную документацию, которая, в свою очередь, позволит: систематизировать данные, полученные в результате каждого этапа контроля, представить их в наглядном и наиболее удобном виде для дальнейшего использования; упростить и облегчить передачу результатов контроля от одних специалистов другим; повысить ответственность исполнителей любой квалификации за качество выполняемой работы; снизить вероятность пропусков и неточностей в процессе контроля; обеспечить взаимозаменяемость исполнителей; облегчить контроль качества выполненных процедур.

Для устранения дублирования контроля функциональными подразделениями предприятия и усиления его профилактического характера необходимо создать в структуре управления организационную структуру контроля формирования себестоимости ювелирной продукции.

Под организационной структурой контроля себестоимости ювелирной продукции понимается упорядоченная совокупность взаимосвязанных подразделений, осуществляющих контроль себестоимости, порядок соподчинения которых реализуется через иерархический принцип построения, обеспечивающий распределение полномочий и ответственности, координацию деятельности, эффективную интерпретацию информации, эффективный контроль за реализацией целей и задач контроля.

Для формирования эффективной организационной структуры контроля себестоимости ювелирной продукции можно рекомендовать следующие направления:

— соблюдать две группы принципов – структурно-функциональные принципы формирования организационных структур управления и принципы развития организационных структур управления;

— формировать индивидуальные организационные структуры контроля на различных этапах формирования себестоимости в рамках определенного типа организационных структур управления на основе функционально-структурного моделирования;

— осуществлять построение организационной структуры контроля себестоимости ювелирной продукции в два этапа – сначала определить состав подразделений контроля затрат и установить связи между ними, а затем разработать характеристики и процедуры управленческой деятельности;

— учитывать влияние внутренних факторов: технических, организационных, экономических, социально-психологических.

Для реализации предложенного подхода нами предлагается модель организационной структуры контроля себестоимости ювелирных изделий, которая представлена на рис. 2.

Рис. 2. Модель организационной структуры контроля себестоимости ювелирных изделий

В рамках этой модели рекомендуется формировать центр контроля затрат, которому рекомендуется придать статус отдела по контролю себестоимости ювелирной продукции.

Рисунок позволяет выявить основные контрольные процедуры при формировании себестоимости продукции в процессе производства. Таким образом, согласно представленной модели уже на одном из центров ответственности – производственном процессе – можно организовать текущий контроль себестоимости готовых изделий, что позволит ювелирному предприятию корректировать величину материальных затрат в каждом ювелирном изделии. Это позволит организации контролировать изменение основной статьи калькуляционной стоимости продукции и в дальнейшем регулировать ценообразование, не ориентируясь на величину полной производственной себестоимости.

Введение предлагаемых рекомендаций в систему управленческого учета по формированию организационной структуры контроля себестоимости ювелирной продукции будет способствовать упорядочиванию деятельности подразделений, отвечающих за контроль затрат, а также повышению эффективности системы внутреннего контроля на предприятии.

В общем виде экономическую эффективность контроля себестоимости продукции ювелирного предприятия можно представить как количественное соотношение полезного результата (эффекта) такого контроля и затрат на его осуществление. При этом сущность повышения эффективности управления себестоимостью ювелирной продукции состоит в увеличении финансовых результатов по каждому элементу затрат.

Поскольку процесс контроля требует определенных финансовых, материальных и трудовых затрат, то сопоставление этих затрат с величиной ожидаемого или реально полученного эффекта позволяет получить совокупность показателей для оценки эффективности контроля затрат. В зависимости от иерархического уровня управления эта оценка может осуществляться: по организации в целом; по отдельным подразделениям; по рабочим местам.

Далее на практическом примере проведем сравнительный анализ величины материальных затрат до и после внедрения предлагаемой модели контроля себестоимости ювелирных изделий. В табл. 2 представлена сравнительная оценка себестоимости ювелирного изделия – браслета (простая калькуляция)

Таблица 2

Анализ статей материальных затрат ювелирного изделия «браслет» при применении различных контрольных процедур себестоимости

|

Наименование материальных затрат |

Единица измерения |

Общая сумма статей материальных затрат | |

|

|

|

при обычной системе контроля себестоимости |

при предлагаемой системе контроля себестоимости |

|

1. Основной металл-золото |

грамм / рублей |

4,15 / 1028,80 |

4,15 / 1028,80 |

|

2. Безвозвратные потери |

% / рублей |

1,5 / 15,43 |

0,5 / 5,14 |

|

3. Стоимость сдаваемых отходов (вычитается) |

% / рублей |

— |

5,0 / 51,44 |

|

4. Всего материальных затрат |

рублей |

1044,23 |

982,50 |

Сравнительный анализ показателей табл. 2 позволяет выявить следующее: при традиционной системе контроля формирования себестоимости ювелирного изделия «браслет», а также других изделий с простым технологическим процессом производства динамика изменения материальных затрат обнаруживается лишь на последнем этапе – в бухгалтерии или аналитическом отделе. При этом стоимость возвратных отходов золота, уменьшающих долю материальных затрат, уже невозможно проследить по каждому виду ювелирного изделия, поэтому при калькулировании ювелирного изделия «браслет» берется средний процент безвозвратных потерь (1,5%) в размере 15,43 руб. Это также может быть связано прежде всего с тем, что рабочие места производственного персонала зачастую не оборудованы надлежащим образом, не соответствуют условиям организации контроля и максимально эффективного учета возвратных отходов по каждому изделию.

При внедрении на предприятии предлагаемой системы контроля материальных затрат ювелирного изделия «браслет», а также других изделий с простым технологическим процессом производства станет возможным оперативно учитывать процент безвозвратных потерь и стоимости сдаваемых отходов по каждому виду продукции. Причем на ювелирном предприятии контрольная функция формирования себестоимости ювелирного изделия будет осуществляться не только в виде текущего контроля себестоимости, но и по центрам ответственности каждого из участников производственного процесса.

Предлагаемая система контроллинга по нашим расчетам позволит сократить процент безвозвратных потерь металла в ювелирном изделии «браслет» в три раза (с 1,5 до 0,5%). При этом возможно будет выявить процент возвратных отходов (5,0%), приходящийся на данное изделие весом 4,15 г в размере 51,44 рубля.

Таким образом, в соответствии с представленной моделью организации текущего контроля себестоимости ювелирных изделий по центрам ответственности при производстве браслета эффект от ее внедрения заключается в снижении суммы материальных затрат в себестоимости ювелирного изделия на 6%.

Данная тенденция позволит разработать на предприятии эффективную систему ценообразования, не основанную на затратном подходе.

Далее в табл. 3 проведем сравнительный анализ величины материальных затрат до и после внедрения предлагаемой системы контроля формирования себестоимости ювелирного изделия – кольца со вставкой из бриллианта (сложная калькуляция).

Таблица 3

Анализ статей материальных затрат ювелирного изделия «кольцо с бриллиантом» при применении различных контрольных процедур себестоимости

|

Наименование материальных затрат |

Единица измерения |

Общая сумма статей материальных затрат | |

|

|

|

при обычной системе контроля себестоимости |

при предлагаемой системе контроля себестоимости |

|

1. Основной металл-золото |

грамм / рублей |

1,2833 / 314,96 |

1,2833 / 314,96 |

|

2. Вставка из бриллианта |

грамм / рублей |

0,2567 / 1306,83 |

0,2567 / 1306,83 |

|

3. Безвозвратные потери золота |

% / рублей |

3,0 / 11,34 |

1,0 / 3,15 |

|

4. Безвозвратные потери бриллианта |

% / рублей |

— |

0,5 / 6,53 |

|

5. Стоимость сдаваемых отходов основного металла (вычитается) |

% / рублей |

— |

10,0 / 31,50 |

|

6. Всего материальных затрат |

рублей |

1633,13 |

1599,97 |

Сравнительный анализ табл. 3 позволяет выявить следующее: при традиционной системе контроля формирования себестоимости ювелирного изделия «кольцо с бриллиантом», а также других изделий при сложном технологическом процессе производства динамика изменения материальных затрат обнаруживается лишь на последнем этапе – в бухгалтерии или аналитическом отделе. При этом стоимость возвратных отходов золота, уменьшающих долю материальных затрат, уже невозможно проследить по каждому виду ювелирного изделия, поэтому при калькулировании изделия «кольцо с бриллиантом» берется средний процент безвозвратных потерь драгоценного металла (3,0%) в размере 11,34 рубля. Также при существующей системе калькуляции данного вида продукции не учитываются безвозвратные потери малых частей вставок из камней на участке закрепки.

При внедрении на ювелирном предприятии предлагаемой системы контроля материальных затрат ювелирного изделия «кольцо с бриллиантом», а также других изделий при сложном технологическом процессе производства станет возможным оперативно учитывать процент безвозвратных потерь и стоимости сдаваемых отходов по каждому виду продукции.

При этом в организации контрольная функция формирования себестоимости ювелирного изделия будет осуществляться не только в виде текущего контроля затрат, но и по центрам ответственности каждого из участников производственного процесса.

Предлагаемая система контроля затрат, по нашим расчетам, позволит сократить процент безвозвратных потерь металла в ювелирном изделии «кольцо с бриллиантом» в три раза (с 3,0 до 1,0%). Однако необходимо выявить процент безвозвратных потерь части камня в размере 0,5%, что не получило отражения в учете при существующей системе контроля себестоимости.

При этом возможно будет выявить процент возвратных отходов золота (10,0%), приходящийся на данное изделие весом 1,2833 г в основном металле. Причем заметный рост процента сдаваемых отходов при сложной калькуляции связан с увеличением технологии производства ювелирного изделия «кольцо с бриллиантом».

Таким образом, в соответствии с представленной моделью организации текущего контроля себестоимости ювелирных изделий по центрам ответственности при производстве изделий со сложным технологическим процессом эффект от внедрения заключается в снижении суммы материальных затрат в себестоимости на 2%. При внедрении данной модели эффект от снижения доли материальных затрат в себестоимости кольца с бриллиантом получился небольшим из-за высокой стоимости драгоценного камня в изделии, однако даже такое изменение также позволит разработать на предприятии систему ценообразования, абстрагированную от затратного подхода.

В заключении отметим, что организация контроля ценообразования и формирования себестоимости ювелирной продукции в системе управленческого учета является инструментом более эффективного управления, нежели система финансового учета и контроля в современных условиях, поэтому следует принять своевременное решение о необходимости внедрения системы внутреннего контроля за ценообразованием и себестоимостью ювелирной продукции. Безусловно, ее внедрение потребует трудозатрат от специалистов не только учетного профиля, но и других специальностей, поэтому неизбежно вызовет негативную реакцию коллектива.

В этой связи нужно понимать, что общий эффект в организации от внедрения системы внутреннего контроля за ценообразованием и себестоимостью на ювелирном предприятии будет гораздо большим, так как это позволит повысить управляемость предприятия и точность экономических расчетов при планировании и прогнозировании хозяйственной деятельности. При этом сотрудники бухгалтерии должны понимать, что организация контроля ценообразования и формированием себестоимости не дублирует их работу, поскольку служит другим целям. Увеличатся или нет трудозатраты сотрудников бухгалтерии, зависит от того, как будет организована работа по внедрению управленческого учета. Именно поэтому рекомендуется принимать участие в работе по внедрению управленческого учета и сотрудникам бухгалтерии. Причем не отвергая заранее все предложения, которые увеличивают нагрузку на бухгалтерию, а пытаясь понять, каким образом лучше организовать общую работу для компании.