| ИТ-Кострома |

Ревизия руководителем доходности разных видов деятельности |

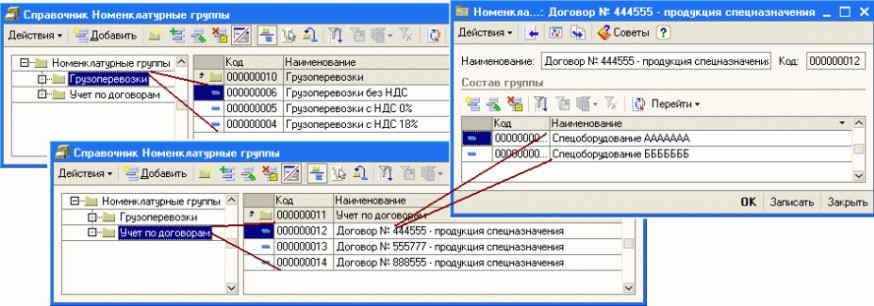

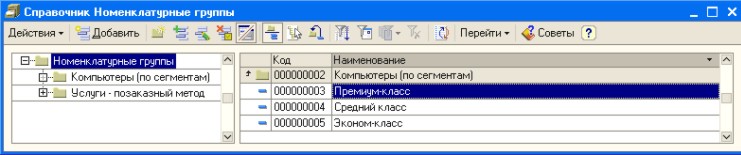

Нередко бывает так, что из нескольких видов деятельности предприятия какое-то более прибыльно, какое-то менее или даже убыточно. Особое значение анализ доходности видов деятельности, направлений или категорий продукции приобретает во времена замедления или спада рыночного спроса. Как провести такой анализ штатными средствами «ИТ-К: Бухгалтерии Ювелирного Предприятия». Информация о доходности видов деятельности, направлений или категорий продукции содержится в "ИТ-К:Бухгалтерии Ювелирного Предприятия». Требуемая руководителю аналитика по видам деятельности фиксируется в справочнике Для того, чтобы представлять руководителю оперативную информацию о доходности разных видов деятельности, в первую очередь необходимо согласовать аналитику, т.е. состав справочника "Номенклатурные группы". Справочник "Номенклатурные группы" может содержать очень простые элементы, например "Кольца", "Серьги", "Кресты". Но часто руководителю для принятия управленческих решений требуется более подробная информация не только об общей (котловой) доходности всего вида деятельности по продаже колец, но и такая, которая поможет выявить наиболее и наименее доходные типы. В этом случае можно завести группу (папку) "Кольца", а внутри этой группы выделить отдельные элементы:

Если руководитель хочет анализировать доходность по вендорам, то элементы могут быть такими: "Производитель 1", "Производитель 2", "Производитель 3" и т.д. Если руководителю требуется анализ по покупательским сегментам, элементы могут быть такими: "Премиум", " Средний класс ", "Эконом класс". Если компания поставляет товар частным лицам и организациям, возможно деление на группы "Крупный опт", "Мелкий опт", "Частные лица". Приведенные простые примеры показывают, что "ИТ-К: Бухгалтерия Ювелирного Предприятия" не ограничивает управленческие предпочтения руководителя и позволяет свободно выбирать аналитику, по которой будет анализироваться доходность разных видов деятельности. Реализация аналитики в "ИТ-К:Бухгалтерия Ювелирного Предприятия" На приведенном ниже рисунке показаны лишь некоторые возможности организации справочника "Номенклатурные группы". Стоит лишь создать в нем нужное количество различных элементов, а то и объединить в группы - и данные можно получать в самом детализированном и понятном виде.

Разумеется, чтобы они вошли в отчет, они должны быть отражены в реальных данных информационной базы организации.

Получение оперативных отчетов по доходности разных видов деятельности

После согласования с бухгалтером аналитики, требуемой для получения оперативной информации о доходности по видам деятельности, и реализации этой аналитики в справочнике "Номенклатурные группы", бухгалтерия предприятия продолжает свою регулярную деятельность по вводу и обработке первичной информации.

При этом в "ИТ-К: Бухгалтерия Ювелирного Предприятия" без дополнительных усилий каждая операция фиксируется не только на типовых счетах бухгалтерского и налогового учета, но и в разрезе видов деятельности, которые выбрал руководитель.

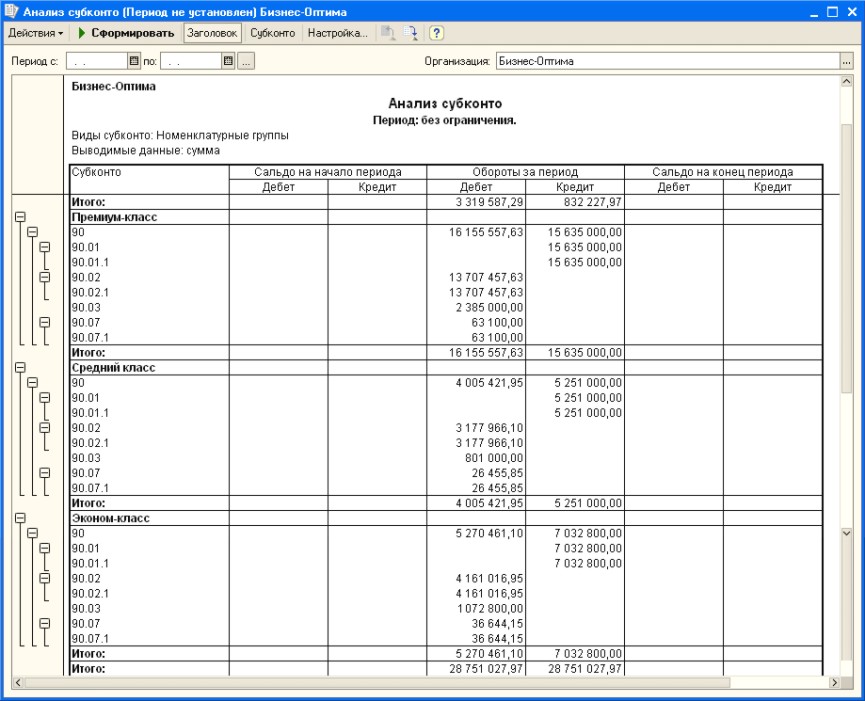

Для получения оперативной информации о доходности по видам деятельности достаточно сформировать стандартный отчет "Анализ субконто" в разрезе видов деятельности (номенклатурных групп).

Полученая картина позволяет руководителю принять управленческие решения - стимулировать или, наоборот, свернуть деятельность по малодоходным направлениям, перебросив ресурсы на наиболее доходные.

"ИТ-К: Бухгалтерия Ювелирного Предприятия" дает исчерпывающую информацию для принятия управленческих решений.

Рассмотрим несколько аспектов получения и анализа показателей "святая святых" любого бизнеса - структуры фактических затрат. Отметим, что такие данные можно получать не по плановым показателям, а именно по факту, что особенно актуально в кризисные времена. Любого думающего руководителя кризисные времена стимулируют к более рациональному использованию ресурсов. В такие периоды не зазорно бывает, как говорится в сказке, и "по сусекам поскрести". Для руководителя таким, на первый взгляд, неожиданным, но эффективным "сусеком" может стать программа "ИТ-К: Бухгалтерия Ювелирного Предприятия". Ну и чем же, спросит иной скептик, может помочь руководителю бухгалтерская программа? Многим! А именно - получением управленческой отчетности по фактическим затратам предприятия без вложения дополнительных денежных средств, всего лишь благодаря созданию некоторых согласованных настроек справочников. Не правда ли - весьма привлекательно?

Заботы руководителя в "худые" и "тучные" годы различаются

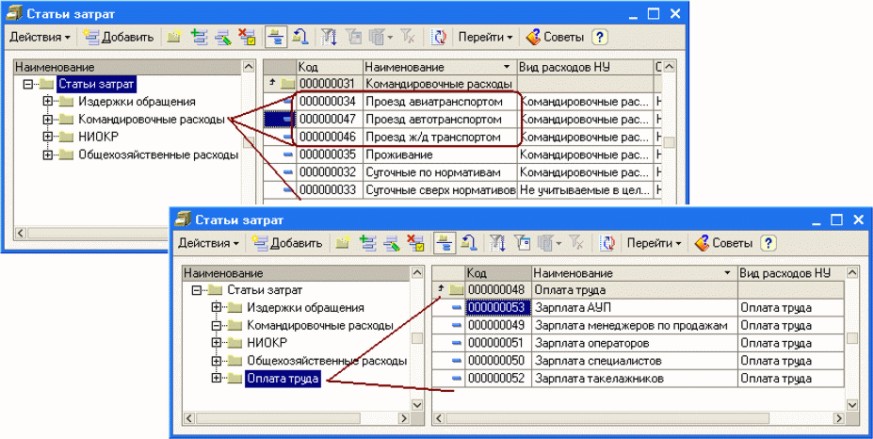

Возможно, в "спокойные" времена структура и состав затрат были не настолько важны для руководителя. Теперь ситуация изменилась. И для принятия быстрых и качественных управленческих решений в таких условиях самое время учиться использовать ресурсы программных средств, которые есть "под рукой". "ИТ-К: Бухгалтерия Ювелирного Предприятия" позволяет детализировать затраты и увидеть их "расшифровку", которую можно настроить под нужды конкретного предприятия с учетом вида его деятельности. Причем такую аналитику можно настроить хоть для одиночной независимой организации, хоть для холдинга. Понятно, что в кризисные времена приходится "затягивать пояса", в том числе путем сокращения "затратных" статей бюджета предприятия. Но без их тщательного анализа вряд ли возможно принятие правильных решений. Возможно, для кого-то приоритетом станет более тщательная "проработка" материальных затрат, для кого-то - понимание путей и способов гибкой оптимизации затрат на персонал (например, не следует ли перевести на другую работу или, может быть, даже уволить непродуктивного сотрудника), кому-то важно найти ответ на вопрос, все ли услуги, относимые на себестоимость, оправданны, и т. д. Продемонстрировать возможности "ИТ-К: Бухгалтерия Ювелирного Предприятия" можно на нескольких примерах. Анализируем эффективность расходов на примере командировочных Возьмем, например, организацию, деятельность менеджеров которой состоит из частых и продолжительных поездок по стране. Очевидно, что при такой деятельности командировки менеджеров будут довольно частыми, а в составе затрат такой организации будет велика доля командировочных расходов. Их, конечно, можно учитывать и в общем, так называемым "котловым методом" (что, кстати, удобнее для бухгалтерии). Однако если при этом понадобится разобраться в затратах, например, на проезд (в частности, каким транспортом - авиа, железнодорожным, автомобильным и т. д. - сотрудники добирались до мест выполнения работ и сколько средств при этом было затрачено), то для этого понадобятся данные уже не столько бухгалтерского, сколько управленческого характера:

В этом случае в справочнике Статьи затрат всего лишь следует создать группу Командировочные расходы, и в ней собрать элементы, например, такого вида:

"ИТ-К:Бухгалтерия Ювелирного Предприятия" помогает руководителю увидеть пути экономии

Исследуя этот вид "командировочных" затрат, можно оптимизировать выбор транспорта для более экономичных поездок. Для этого стоит только сделать определенную настройку одного из стандартных отчетов, например, такого вроде бы сугубо бухгалтерского отчета как Оборотно-сальдовая ведомость по счету, и сохранить ее для последующего быстрого и удобного выбора. Руководителю для оперативного анализа потребуется буквально два нажатия кнопкой мышки.

| ИТ-Кострома 2007-2010 |